En las últimas horas la Comisión Pro Referéndum por el Alumbrado Público de Colonia, que recibió un respuesta negativa ante la presentación de casi 30 mil firmas, se presentó ante la Corte Electoral buscando se revea esta decisión.

En primer término este es el escrito presentado:

El texto es el siguiente:

SE INTERPONE RECURSO DE REVOCACION A LA CORTEELECTORAL

Daniel Almada, titular de la C.I N° 3.291.049-9, con domicilio constituido en Sarandí 825 Bis, de Colonia del Sacramento, en representación de la Comisión Pro-Referéndum, a la corte Electoral me presento y DIGO:

Que vengo en tiempo y forma a interponer recurso de Revocación contra la Sentencia N°27.333 de fecha 22 de Marzo de 2017, en mérito a los siguientes fundamentos de hecho y derecho que paso a exponer:

I-CONSIDERACIONES PREVIAS

Antes de ingresar a los fundamentos meramente jurídicos en contra de la Sentencia en cuestión, pasaremos a enumerar varios aspectos previos que consideramos de importancia a efectos de que se cambie la decisión tomada en la sentencia recurrida.

1- En un hecho sin precedentes en la historia del departamento de Colonia, la ciudadanía en un plazo de 39 días expresó a través de las firmas, su firme rechazo al recientemente creado Impuesto al Alumbrado Público. Fue así que en tiempo y forma se presentaron las mismas ante las autoridades designadas por el Intendente de Colonia, Dr. Carlos Moreira, quien derivó la consulta a la Corte Electoral para que ésta tomara competencia en el tema, sin haber notificado a los actores de este procedimiento.

2- Las 30 mil voluntades expresadas en las papeletas respectivas donde se interponía el recurso de referéndum contra la totalidad del Decreto Departamental No 034/2016, referido a la creación del Impuesto al Alumbrado Público, fundando el derecho en los arts. 74 a 77 de la Ley Orgánica Municipal No 9515, hizo que la mayoría de los ciudadanos y todos los medios de comunicación siguieran en detalle el procedimiento respectivo.

3- En este contexto y a pocos días de iniciarse la recolección de firmas, la Ministra Etcheverry fue entrevistada por un medio radial respecto a la procedencia de dicho Recurso.

Allí se expresó que había sentencias en la Corte que desestimaban el recurso de referéndum contra tributos departamentales, citando como fuente el inciso segundo del artículo 79 de la Constitución de la República. Estos argumentos fueron rápidamente adoptados públicamente por las máximas jerarquías de una de las partes en litigio, configurando un claro prejuzgamiento de quien en definitiva tenía que fallar al respecto.

Además en ese momento los ciudadanos de Colonia, recién estaban formando opinión sobre el tema, configurando las expresiones vertidas a través de un medio de comunicación, un claro posicionamiento por una de las partes.

4- Al momento que la Corte Electoral emite su fallo, algunos medios de comunicación del departamento de Colonia, colgaban en sus portales informativos de Internet el documento completo, la votación y los nombres de los Ministros que votaron en discordancia.

La Comisión Pro Referéndum no fue notificada hasta muchos días después que la información era de público conocimiento.

La misma Comisión informó a la población de este extraño proceder y tuvo que reconocer que no tenía hasta ese momento, ningún conocimiento del tema, siendo la parte actora del Recurso.

5- Es en este extremo que otro actor relevante de la Corte Electoral informó a un medio periodístico de nuestro departamento, que el tema de Colonia, estaba laudado.

El director de la Oficina Nacional Electoral, escribano Fernando Pereira, – antes de que la comisión departamental fuera notificada- informó que por orden de la Corte Electoral se había suspendido la verificación de las firmas y que desde el punto de vista jurídico el tema estaba laudado.

6- Téngase presente que mucho antes de ser notificados, las jerarquías de la Corte daban el tema por concluido, cuando aún estaban pendientes la notificación y los recursos pertinentes.

Queda absolutamente claro que el organismo y sus jerarquías incumplieron con los procedimientos básicos de cualquier litigio, y sus integrantes actuaron como voceros de las resoluciones mucho antes que la parte actora tuviera conocimiento por las vías correspondientes.

Se incumplió con normas elementales de buena administración y se hizo un manejo discrecional de la información quebrando la equidad de las partes en el proceso.

La comisión Pro- Referéndum y los vecinos firmantes han sido perjudicados por el procedimiento de tan alto organismo Constitucional.

II-FUNDAMENTOS DEL RECURSO DE REVOCACIÓN

7-Luego de lo anteriormente expresado, y esperando se tome en consideración de la corte lo expresado, en claro perjuicio de la parte mas débil en este proceso es que pasaremos a enumerar los fundamentos que consideramos equivocados en la Sentencia objeto de dicho recurso:

8-No existe en ninguna parte de la Resolución del Intendente presentada ante la Corte Electoral, junto con las firmas, salteándose un paso el cual era la notificación a la comisión Pro-Referéndum, que el Impuesto del Alumbrado Público, sea una norma presupuestal, sino que expresa textualmente que “se creo en cumplimiento de lo dispuesto por el inciso final del art 679 de la ley 19.355”.

Por lo que no cabe lo expresado en la Sentencia objeto de este recurso, los considerandos VIII al N° XI, ya que se refiere a normas constitucionales que hacen referencia a lo que tiene que ver con la regulación de las normas presupuestales de los Gobiernos Departamentales, no aplicables a este caso, ya que este Impuesto no estaba incluido dentro del presupuesto de la Intendencia de Colonia para este período, no habiéndose presentado prueba por parte de la Intendencia en contrario.

9-Yaunque se considere norma presupuestal, no puede el art 255 de la Constitución, tomarse como un principio rector, esencialísimo, capaz de dar merito a la limitación de los institutos políticos y democráticos consagrados como lo es el Referéndum.

La disposición establece un mandato dirigido al Intendente para que no proyecte presupuestos deficitarios, a la Junta Departamental para que no los apruebe, pero nada impide que estos presupuestos se tornen deficitarios si luego de aprobados tienen andamiento alguno de los varios mecanismos previstos en la Constitución para ejercer la democracia directa sobre esas normas.

10-Basandonos en las palabras del Intendente de Colonia, respecto a que el impuesto fue en cumplimiento de la ley 19355, la misma expresa que se deberán hacer los acuerdos necesarios para que UTE, cobre la deuda de más de 20 años con la Intendencia de Colonia, pero expresa claramente que “el precio o tributo deberá guardar una razonable equivalencia con los egresos que debe realizar el Gobierno Departamental por consumos de energía del alumbrado público, mantenimiento y extensión del servicio…”, lo que deja claro que lo que se pretende es que lo que se debería crear es una TASA, ya que habla de una razonable equivalencia, característica típica de este tributo, y no de un Impuesto arbitrario, desigual, sin tomar en cuenta la capacidad contributiva de los contribuyentes que se ha propuesto por el Intendente de Colonia.

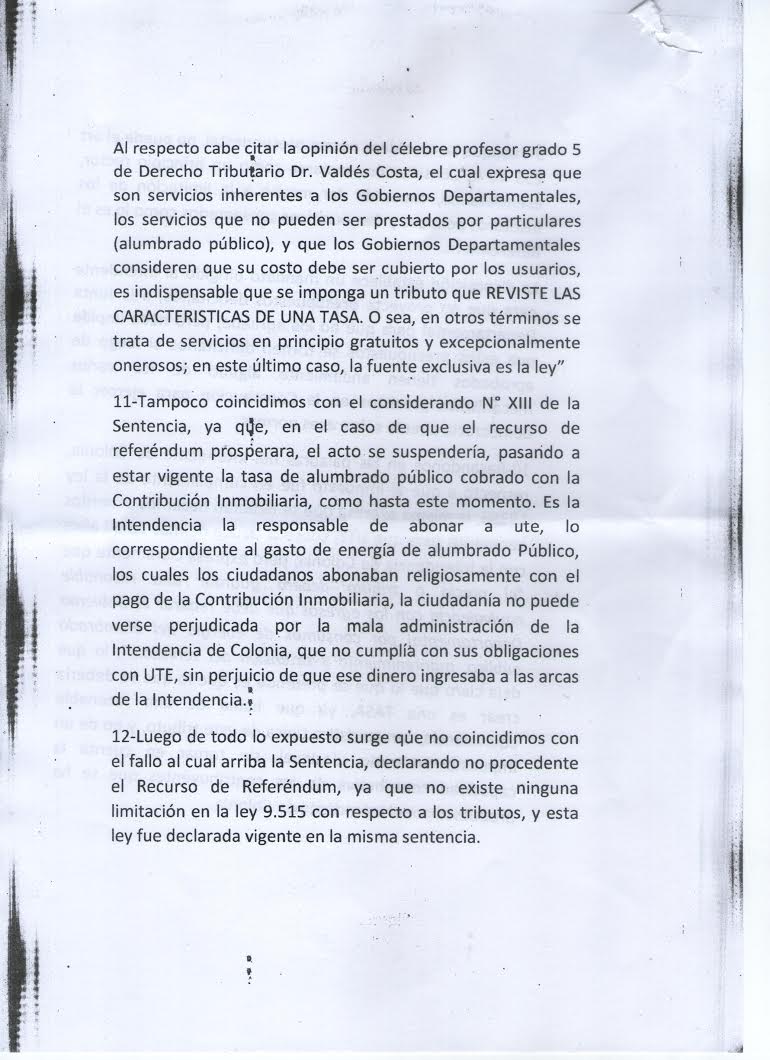

Al respecto cabe citar la opinión del célebre profesor grado 5 de Derecho Tributario Dr. Valdés Costa, el cual expresa que son servicios inherentes a los Gobiernos Departamentales, los servicios que no pueden ser prestados por particulares (alumbrado público), y que los Gobiernos Departamentales consideren que su costo debe ser cubierto por los usuarios, es indispensable que se imponga un tributo que REVISTE LAS CARACTERISTICAS DE UNA TASA. O sea, en otros términos se trata de servicios en principio gratuitos y excepcionalmente onerosos; en este último caso, la fuente exclusiva es la ley”

11-Tampoco coincidimos con el considerando N° XIII de la Sentencia, ya que, en el caso de que el recurso de referéndum prosperara, el acto se suspendería, pasando a estar vigente la tasa de alumbrado público cobrado con la Contribución Inmobiliaria, como hasta este momento. Es la Intendencia la responsable de abonar a ute, lo correspondiente al gasto de energía de alumbrado Público, los cuales los ciudadanos abonaban religiosamente con el pago de la Contribución Inmobiliaria, la ciudadanía no puede verse perjudicada por la mala administración de la Intendencia de Colonia, que no cumplía con sus obligaciones con UTE, sin perjuicio de que ese dinero ingresaba a las arcas de la Intendencia.

12-Luego de todo lo expuesto surge que no coincidimos con el fallo al cual arriba la Sentencia, declarando no procedente el Recurso de Referéndum, ya que no existe ninguna limitación en la ley 9.515 con respecto a los tributos, y esta ley fue declarada vigente en la misma sentencia.

12-El art 304 de la Constitución no establece ninguna distinción al respecto y es una regla interpretativa axiomática, en la cual no corresponde al intérprete hacer distinciones donde la norma constitucional no la efectúa. Ya que cuando el constituyente quiso hacer distinciones entre las leyes nacionales y los Decretos de Gobiernos Departamentales lo hizo, como por ejemplo cuando se habla del recurso de inconstitucionalidad de las leyes y el propio art 79 de la Constitución que habla de leyes nacionales que crean tributos, no estableciendo nada sobre los Decretos de Gobiernos Departamentales.

III-DERECHO

Fundo mi derecho en los arts. 7, 8, 30, 72, y 332 de la Constitución de la República.

IV-PETITORIO

Por lo expuesto a la Corte Electoral SOLICITAMOS:

1-Se me tenga por presentado, en la representación invocada.

2-Por presentado en tiempo y forma el recurso de revocación interpuesto contra la Sentencia N° 27.333, de fecha 22 de Marzo 2017, haciendo lugar a dicho recurso, habilitando el recurso de Referéndum contra el Decreto N° 034/2016, que crea el Impuesto de Alumbrado Público para el Departamento de Colonia.

3-En caso de que se siga manteniendo la resolución de la Corte, sobre este tema, se solicita se remitan las 30.000 firmas presentadas a efectos de su conteo a la Comisión Pro Referéndum.

Déjenos su comentario